你好,很高兴回答这个问题。下面的回答部分数据来自网络报告,需要详细的数据可以关注我。

一、全球晶圆市场被前六大厂商分割

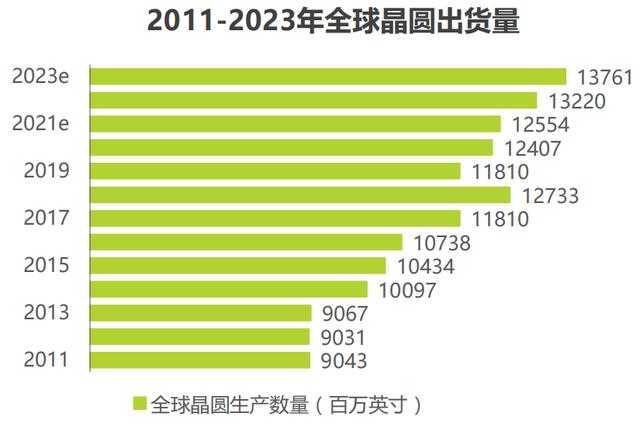

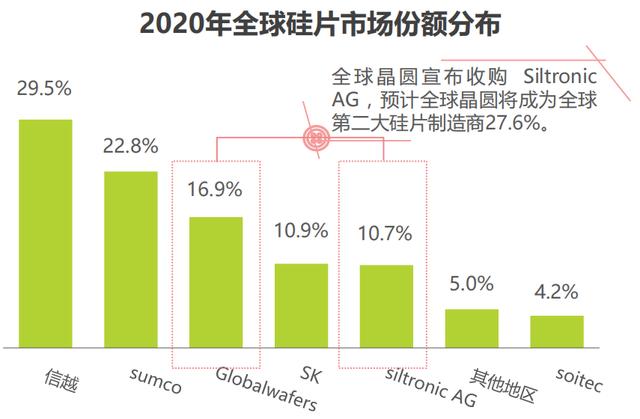

2020年,随着5G,智能汽车,物联网等终端需求增长,全球硅片出货量将缓慢增长预计在2023年达新高13,761百万英寸。硅片行业呈现寡头垄断局面,海外厂商占据主要份额,截止2021年3月全球前六大厂商占比高达95%。2020年12月10日,环球晶圆宣布同意以37.5亿欧元收购德国硅片制造商 Siltronic AG,此次收购合并完成后,环球晶圆将从全球第三大硅片生产商一跃成为全球第二大硅片制造商,全球市场集中度将进一步提高。当前各家硅片厂的扩产规划仍相对谨慎,对于硅片厂而言,稳健扩产、推动硅片价格持续抬升,成为了业内共识。

二、国内硅片逆势扩产,我国硅片产业正以13%复合年增长率增长。

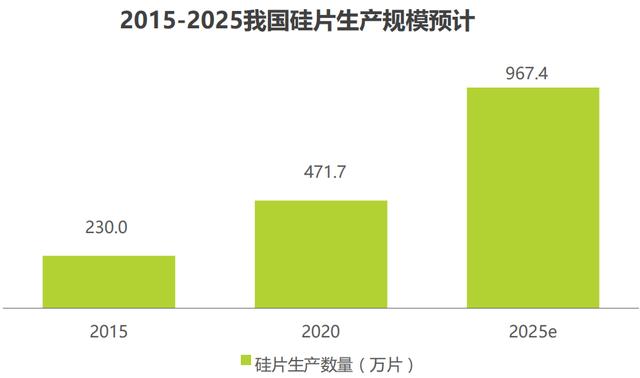

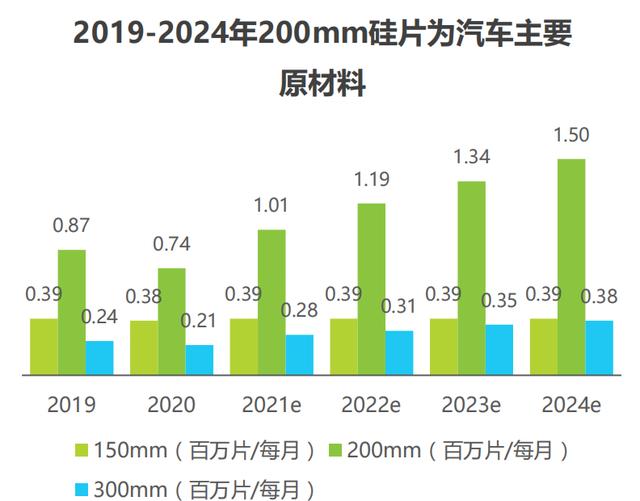

从2017年到2020年,中国政府大力扶持硅片产业发展,多地投建硅片生产商并扩大硅片产能,晶圆厂产能以13%的复合年增长率增长。我国晶圆生产从2015年的每月230万片增长到2020年的471.7万片,预计在2035年能够实现858.3万片,但目前我国生产主流硅片为200mm,虽众多企业拓展300mm硅片生产线但其产品质量相较国际尖端产品仍有差距。

三、中国仍是全球最大半导体市场

2018年和2019年中兴和华为相继受美国制裁以及2021年年初新能源汽车芯片短缺,使得国人意识到实现高端芯片国产化的重要性和必要性,加速高端芯片供应链的

完整性刻不容缓。

四、全球芯片产业链顶级制造商被美,日韩及台湾地区控制

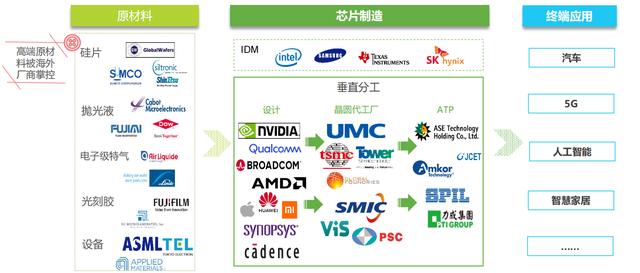

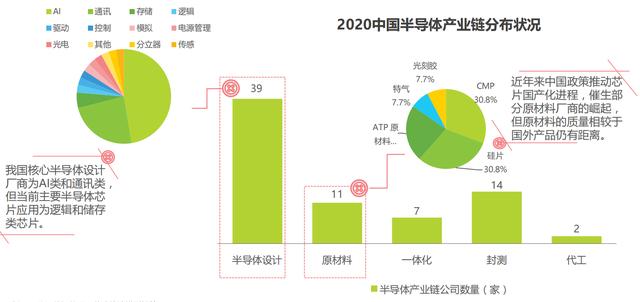

芯片制造主要有两大类厂商:第一类是以三星为代表的一体化生厂商IDM(integration design manufactory)该类厂商是设计-生产-封测-销售一体化;另一类为垂直分工类厂商。随着在芯片制造技术的提升过程中,工艺复杂性不断升高,包括芯片设计、掩膜制作等在内的一次性工程费用,以及每块芯片的制造成本都快速上升,垂直化分工的生产模式已成为主流。中国在高端芯片设计领域已出现优秀企业,但由于高端原材料、尖端代工厂和ATP工艺尚未成熟,高端芯片国产化仍然任重道远。

五、我国芯片供应链较为单一缺乏核心竞争能力

近年来中国不断深化和加强对与芯片供应链的完善,鼓励和支持芯片行业的发展,目前中国已经在ATP,组装和封测以及部分原材料上取得了一定成就,并且在设计和制造上面有所提高,但是在SME,EDA,核心IP和主要原材料等领域仍处于弱势。在原材料方面我国看似具备较为完善的上游供应链,但其产品质量较于国际水平仍处于劣势,尤其是在芯片核心材料硅片。

六、“碳中和”和智能汽车双向驱动硅片市场

中国多次表示二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,我国也表示将在2035年禁售内燃机汽车。2020年初发布的《智能汽车创新发展战略》更是要求我国加快智能汽车发展,到2025年实现有条件自动驾驶的智能汽车规模化生产。不论是新能源汽车还是汽车智能化两者都将刺激传感器、芯片的需求,而200mm硅片作为大多是车用电子的原材料,将为其带来广阔的市场空间。

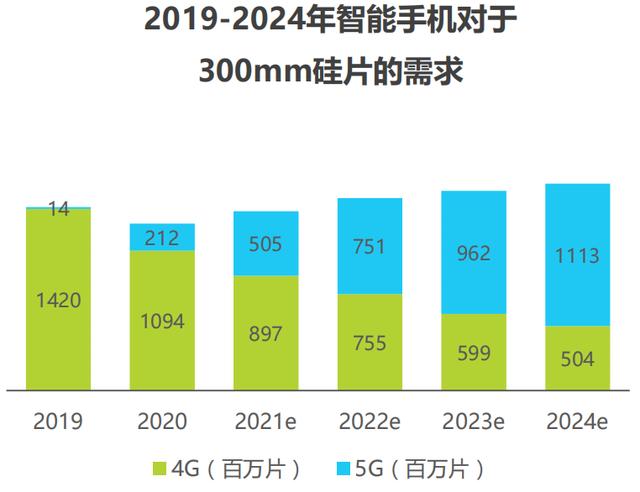

七、5G、3C市场加速高端硅片市场需求

5G基建是国家高度重视的新基建项目,不仅可以支持更多数量的用户、扩大网络覆盖范围,还能加速迈向物联网时代的步伐,甚至引领新的产业方向和新的经济发展点。5G并不是一个单一的无线接入技术,而是一个真正意义上的融合网络,相比3G/4G技术,5G技术传输速率高、网络容量大、延时短,能将网络能效提升超过百倍,真正开启万物互联网时代。5G的发展对芯片提出了更高的要求,其推动新材料的发展同时也对现有硅片的性能发起了挑战。此外5G将加速物联网的建设,拉动了智能手机,电子设备,智能家居芯片的需求,同时也将增加对于高端硅片的需求。

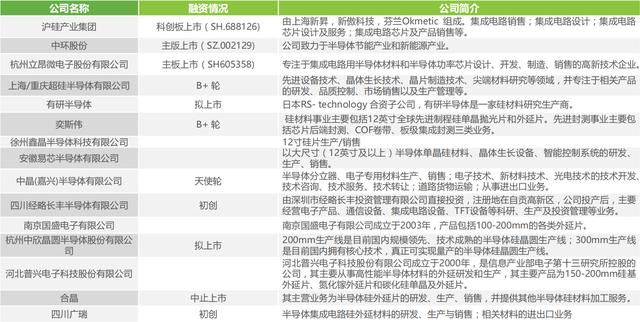

八、国产硅片尚未形成龙头,产品较国际水平仍有差距

政策的推动和支持,我国硅片企业如雨后春笋出现,但因缺失技术、资金等多方面的供给,大多硅片企业处于成长期。我国硅片技术水平与国际领先水平存在差距,并且大多以生产200mm硅片为主。当前高端硅片仍然牢牢地掌握在海外厂商的手中,我国要实现硅片国产化自足仍需注入更多地投资,人才以及心血。

标签: #资料