为了经济有效地购买保险,应避免以下陷阱。 1.尽量不要购买退货保险

如果生病,您会赔钱,不生病后,您将退还保费。这种产品听起来非常划算,因为您可以花钱购买保险,但是每个人都忽略了一点。金钱具有时间价值,金钱可以通过投资产生滚雪球效应。 ,它也会贬值。如今,10000元的购买力与10年后的10000元完全不同。

让我们比较一下重大疾病保险,看看回报型重大疾病的价格要贵多少。

从上面的图片中,以一个30岁的男性为例,该男性购买了500,000个保险金额,保证达到70岁,并支付了30年的费用。购买“超级马里奥”每年需支付5,010元,购买“康宁保险”需支付10,950元,在30年内每年支付5949元,共需支付139,350元。

让我们比较一下保护,重病和轻度疾病补偿,超级马里奥比康宁保险要好得多,而对于死亡赔偿,康宁保险要比超级马里奥更好。

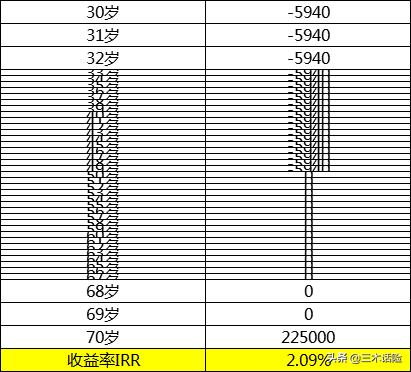

康宁保证了退还钱的更多责任。如果被保险人还活着并且被保险人在70岁时还活着,则保险公司将退还500,000保险金额中的45%,即225,000元。

康宁保险共支付了139,350元,似乎超过了80,000元。乍一看,这似乎很划算,但事实并非如此。

上图计算了多余资金的回报率。每年的复利为2.09%,这的确不高。具有较强投资能力的人绝对不会将这笔钱捐给保险公司。

简而言之,返利保险看起来很漂亮,但实际上它并不漂亮,至少不适合大多数人购买。 2.重大疾病保险必须知道如何购买具有成本效益的

购买重病保险,您可能会有这样的观念,廉价产品必须严格,而昂贵产品则可能松散。真的吗?

上图显示了最严重的25种最严重的疾病。请记住,行业具有统一的定义,并且哪个保险公司是相同的条款。比值几大?

是的,它是95%,甚至更高。您是否有信心说自己比其他人更容易受到严重疾病的困扰?即使其他5%的人比其他人宽容,他们也不仅要收取5%的额外费用。

以30岁为男性,买入50万张保额,保证寿命,赔付30年,平安福2.0赔付12571元,横琴特惠保险赔付860元,是赔款的1.462倍。

至于担保,您可以在上表中进行比较。这是一个事实,那就是昂贵,而保证却更糟。 3.您不确定谁将对保险公司进行清算或接管

最近,华夏和天安的接管引起了很大的轰动。某些人始终担心,如果从所谓的小公司购买产品,它们可能会破产或有朝一日被接管。从表面上看,小板比大船更容易翻转,但华夏和天安不是小板。

一个家庭排名第四,一个家庭排名第十二。

算上以前的安邦,可以看出问题并不一定是小公司。但请放心,您手中的保险单仍然有效,而且政府会为您支付固定费用。

因此,只要将您购买的保险产品写入合同中,各种规模的保险公司都是安全的,但需要提醒的是,如果是分红类型,则未来是否可以保证当前的高分红是:不确定,因为保险公司无法保证您是否已被接管。

购买年金保险时,建议购买具有较高固定收益和股息产品的产品。最好不要碰它们。

简而言之,避免上述三个陷阱并结合自己的实际情况购买保险会更具成本效益。