美国人不存钱?这个根本就是一个伪命题。

现在有很多网友总是喜欢以偏概全,看到有一些网友说美国人各项福利很好,所以他们不需要存款,因此很多网友就大肆宣传说美国人没有存款,实际上大家认真去查看各项数据,就会发现美国的存款实际上比中国还要多。

至于美国居民存款最新的数据我们没法查到,但是在2018年第2季度的时候,美联储曾经公布过一项数据,根据这组数据显示,截止2018年二季度,美国居民家庭净资产总额达到106.9万亿美元,其中股票和房产净资产合计61万美元,另外居民储蓄存款余额11.7万亿美元,按照当时汇率计算,大约是81.9万亿人民币。

而到了2019年末,美国的居民存款余额大概是13.9万亿美元,人均存款大概是4.2万美元,折合人民币大约是28万。

而截止2020年末,我国住户存款余额也只不过是93.3万亿左右,人均存款大约是6.6万人民币,相当于目前美国居民人均存款大约是中国的4.24倍左右。

所以别整天说美国人不喜欢存款,只是美国人目前的存款差距非常大,有可能70%的存款掌握在20%的人的手里,而有30%的人甚至一分存款都没有。

比如在2016年的时候,美联储曾经做过一份调查报告,根据《2016年美国家庭经济状况报告》调查数据显示,当时美国有40%的成年人所持有的现金不超过400美元,有69%的美国人银行账户中存款低于1000美元,有34%的美国人表示自己银行卡里一分钱都没有,在这个数据出来之后,很多人都得出的一个结论,说美国人不喜欢存款。

这个数据只是一个调查数据,并不是全面的数据,至于这个数据是否准确,受到样本的大小以及受调查的人群影响很大,这个调查数据并不能真实的反映美国居民存款的真实情况。

当然从现实来看目前有很多美国家庭确实没有存款,这是公认的,比如在2020年的时候,有一家美国机构做过一份调查报告,这份调查报告的样本数量是1000个调查对象,这里面有36%的人认为一旦失业,自己的储蓄将不能支撑一个月,还有24%的人认为自己的储蓄只能够维持1~3个月,在这些调查人群当中,有6成的人认为自己在失去工作收入的前提下,自己的储蓄不能够维持自己三个月的花销。

至于为什么美国有这么大比例的人群存款这么少,我个人觉得主要有几个方面的原因。

第一、社会保障相对比较完善。

目前美国的社会福利各方面相对来说是比较好的,生病了有医疗保险,养老有养老保险,失业了还有政府发放的失业金,对低收入人群来说还会有一些食品消费券。

也正因为各个方面的保障相对比较完善,所以很多人不担心自己没有收入来源而生活不下去,因此存款的意愿可能没有那么强大,多数人都是有多少钱花多少钱,也正因为如此,美国的消费能力非常强悍。

当然美国的社会福利之所以这么完善也并不是说美国有多强大,只是他们占了美元作为全球货币的便宜而已,一旦没有钱了,他们就可以通过发行美元给居民发放福利,就像2020年发生疫情之后,美国就直接加大美元印钞,然后直接给居民每人发放上千美元的福利,这是其他国家没法比的,但我觉得美国这种福利有点不厚道。

第二、美国的金融体系相对比较发达。

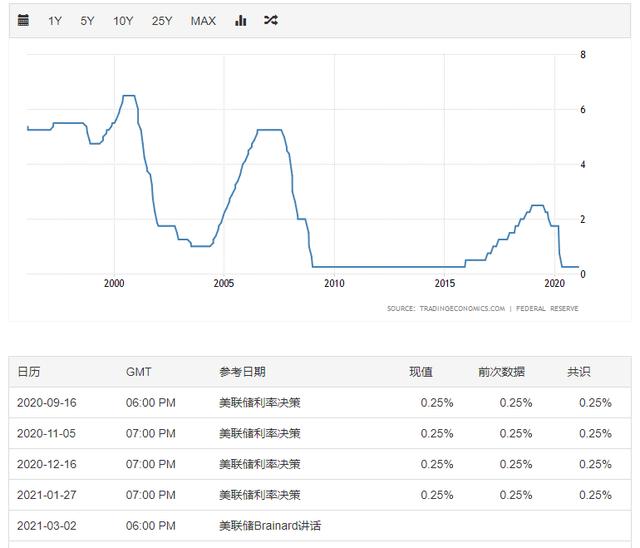

目前大多数美国人非但没有存款,还有大量的债务在身,而这些居民之所以有大量的债务,因为美国的借贷体系非常完善,居民有各种各样的渠道可以借到钱,而且目前美国的利率相对比较低,比如从2010年到现在,大多数年份利率都维持在0.25%左右,这个利率要远远低于美元的贬值速度,所以借钱实际上是不亏的,把通货水平计算在内之后,这些人借钱成本实际上非常低,相当于白拿。

第三存款利率比较低。

大家在去银行存款的时候,首先要考虑的当然是收益,而目前美国的贷款利率比较低,存款利率也非常低,把钱存进银行里面获得的利息非常少,相对于通货膨胀来说几乎可以忽略不计,甚至处于亏损,所以大家当然不乐意把钱存放在银行里面了。

第四、投资渠道比较多。

银行存款只是投资方式的一种,但是目前美国有很多投资方式,比如股票,基金等等,而过去10年时间,美国的股市迎来了长达10年的大牛市,无论是股票基金投资收益率都比较可观,所以很多居民都更愿意把钱投入到股票和基金当中,而不是放在银行里面拿那么低的利率。

所以我们看到目前美国很多家庭的资产都表现在基金或者股票上面,而不是存款上面。

第五、灵活的薪资制度。

美国目前发放工资相对比较灵活,有的企业按月发,有的企业按星期发,有的半个月发一次,这个点跟我国每个月发一次还是有很大的区别的,也正因为如此,很多人一旦钱用完了很快就发工资了,不用等一个月的时间,因此平时大家不会存储那么多的现金。

第六、负债多。

现实来看,我觉得并不是大多数美国人不想存款或者投资股票基金,实际上他们真的没钱,因为目前很多美国居民的债务都是非常多的,信用卡透支消费信贷各方面都非常多,每个月收入当中有很多钱都是用于偿还这些债务,根本没有钱剩下来。

所以综合各种因素之后,目前有很多美国家庭没有存款或者存款很少也就很正常了。

至于为什么中国人爱存款,这里面我觉得跟美国刚好是有点相反的。

首先一个重要的原因是目前很多居民各方面的保障相对比较低,虽然目前我国已经建立起了比较完善的社保体系、医保体系,而且社保和医保基本上都覆盖了大多数居民,但是很多居民的社保以及医保的基数相对比较低的,比如目前大多数农村地区养老保险一个月也就两三百块钱,但是相对于整个社会比较高的消费水平来说,这个钱相对来说是比较少的。

再比如,虽然目前广大居民都参加了医疗保险,但并不是说你生一场病了,所有费用都报销,目前大多数疾病报销比例都只有60%左右,剩下的40%还要自己掏腰包,假如生了一场大病,那么需要掏的钱也是不少的。

所以出于对生活以及未来一些突发事件的顾虑,很多人平时都会自己存一些钱,以防出现意外的时候能够有资金应付,由此可以看出中国人的危机意识还是比较强的。

当然除了上面我们提到这个原因之外,目前很多居民之所以更倾向把钱存到银行里面,因为目前市场上的可靠投资渠道太少。

虽然目前我国也有各种各类的投资产品,比如银行存款,银行理财,P2P,信托,基金,股票,贵金属期货,私募投资等等,但是这里面很多投资其实都是不稳定的,比如过去10年我国股市长期徘徊在3000左右点左右,很多人投资股市基本上不赚钱,还有可能赔钱。

再比如前几年比较火热的P2P,很多人投资进去之后,前期可以获得比较可观的收益,但是平台跑路之后,有可能连本金都拿不回来。

所以从整体来说,实际上目前我国除了银行存款和国债之外,其他理财产品相对来说都是不稳定的,甚至可以说潜在很大的风险,对于广大投资者来说,大家都害怕投资这些高风险理财产品,所以大多数人有钱了之后都更愿意把钱存入到银行里面。

而且相比于美国的存款利率很低来说,目前我国的存款利率相对来说还是比较高的,比目前有很多小银行三年期的存款利率都可以给到4%以上,个别银行5年期的存款利率甚至可以给到5%,这个利率要比目前市场上一些低风险的理财产品还要高,在保证收益的前提下还可以保证本金安全,这何乐而不为呢?

所以目前中国的投资环境跟美国还是有很大差别的,因此中国人喜欢存钱也就没什么大惊小怪了,要是把美国人放到中国来,说不定他们也只能乖乖的去存钱。

标签: #美国