不知道你说的具体标的,就姑且假设是在我大A股市场上,比较接近你说的标的股票我大概瞄了一眼,有三家,分别是酒鬼酒、水井坊和百润股份。不知道有没有命中你的提问标的。

#以下内容均为个人观点,仅作抛砖引玉讨论之用,不构成任何投资建议,请勿据此操作。如有疏漏敬请指正#

首先,酒鬼酒,根据今年1季报,总股本3.25亿,每股净资产9.618元,总市值目前到了851.8亿。销售费用从2014~2017年的2亿以下到2018年开始突飞猛进,2020年达4.24亿,2021年1季度更增至2.01亿。

为什么众多财务指标我单列这个数据?因为普通老百姓对这个感觉最直观——从18年开始,我在CCTV5几乎全天都能听到“酒鬼出湘西,涓涓传万里”,17年也有,但频率很低,以致没什么印象。那时候我就总跟身边朋友说,不要小看央视广告效应,酒鬼这么砸钱地毯式轰炸,结果只有两种可能,不是败光家底就是一战翻身。不信你听:

“明月清风相思,丽日百草也多情,康美情长相恋,你我写下爱的神话”、“一生情深似海,爱到春潮滚滚来,五粮春光灿烂,香醉人间三千年”

上面两段词我想没人能正常读下来吧,来唱起来!言归正传,上面虽然是央3的广告,但酒鬼酒所在央5的收视率也不差何况当年有世界杯加成,酒鬼酒的曝光度那叫一个高!

随着大量的高频的曝光,除了茅五洋的高消费群体外,我们普通百姓其实对单一品牌的酒忠诚度并没那么高,很容易受广告影响,于是你翻看酒鬼酒从14年到20年年报时会发现,业绩增速非常可观,尤其它体量小,想象空间更大!而且最重要的是下面这张图:

以水井坊酒鬼酒等为代表的白酒第三梯队毛利率竟然直逼有着高品牌溢价加成的一线大哥,不得不服!

接着说水井坊,他跟酒鬼酒路数差不多,不过水井坊渠道铺的更开,广告发力更早,在2017年就5.51亿的销售费用比2016年翻一番还多,2020年更是达到10.64亿(当然跟第一二梯队的哥哥们没法比),然而却直接占到总收入的30%,要知道大哥们的这个比值这在10%以内,二哥们也控制在10%~20%左右。也许是内部管理思路有所转变,20年和21年1季度的销售费用降下来了,清醒的还算及时。

除了上述原因,中华民族传统的酒文化就在那里——这才是最根本的逻辑,不论喜怒哀惧爱恶欲,只要你有情,就离不了酒,已经逆转录到我们的基因里了!

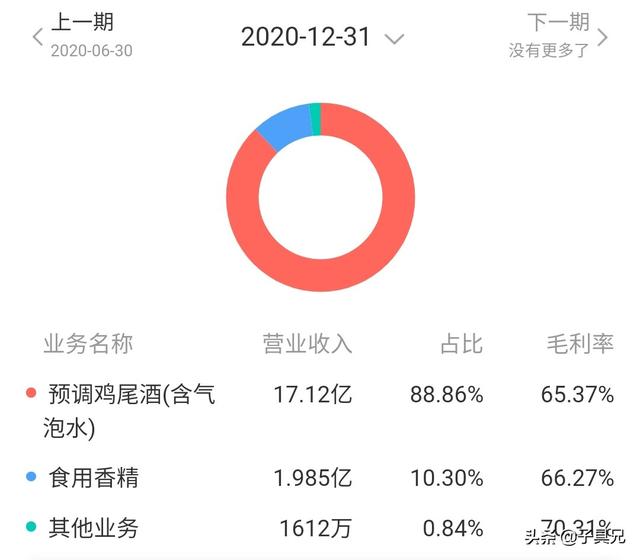

最后要说的,百润股份,也跟酒有关但他有他的特殊性,本来做香精香料的,后来也去做酒,是酒,也不是酒。

没错,就是Rio,15年还是16年,铺天盖地的广告,风头一时无两,那时候新鲜劲一上来,我一个人前前后后几个月,贡献了差不多上百瓶的销量吧。正是因为它当时的新鲜感和唯一性,渠道铺开后基本长期处在预调鸡尾酒细分领域一家独大的位置。由此我们可以从他身上重温两个词:差异化竞争、先下手为强!

最后引用网络上一段话作为结语:

你呀你/既入朱门豪宅/又进村舍陋院/既流溢皇室的金樽/又盛满农家的粗碗/愁也要你/喜也要你/成也有你/败也有你/你这浇愁愁更愁的琼浆啊/你这千百年永远燃烧的/液体的火焰