如果你是K线理论的忠实粉丝,喜欢快进快去,那阅读上市公司财务报表也许用处不大。

如果你是一个中长线的投资者,那懂得阅读上市公司的财务报表就非常重要了,因为巴菲特的老师,价值投资的鼻祖本杰明·格雷厄姆曾说过“股市短期是投票机,而长期是称重机”,也就是说股票短期的市场表现主要看的是流入资金,长期的表现还是看企业的价值的。这一点我们从A股成立以来涨跌幅最高的前20只个股就能够看得出来,无一例外都是业绩持续增长的企业。

那如何判断股票的长期的投资价值?最好的方式就是读财报。财务报表就是了解上市公司价值最直观的,最有用的书面文件,同时通过阅读财务报表,投资者还可以避开现在很多爆发财务危机的上市公司。

下面我就从资产负债表、利润表和现金流量表三个维度给大家介绍一下上市公司财务报表最基本的阅读方法。

资产状况——先看资产负债率

一个上市公司的资产负债表反映的就是这个上市公司的家底,比如你是轻资产的企业,还是重资产的企业,这里有多少是负债,多少是资产,资产的质量怎么样,都能通过资产负债表进行了解。在这里我们需要重点看一个企业的资产负债率以及毛利率,其次再去看占比比较高的科目。

1、资产负债率——企业的安全线

因为资产负债率是判断一个企业安全性最关键的一个指标。巴菲特所推崇的选股指标中,就包含了资产负债率。因为负债率越高,其实一个企业的杠杆就越高,投资的风险就越大,因为企业还需要面临复杂的外部环境和经营周期,过高的负债率会不断的侵蚀企业的盈利空间。但是过低的资产负债率同样也是不可取的,这说明企业不够进取,不敢投入或者没有更好的投资机会。因此一般来说,企业的资产负债率最好是在20%-40%左右,是比较安全的,最好不要超过50%,最低不要低于10%。

比如大家都熟悉的贵州茅台,其资产负债率就长期保持在20%-30%之间,而且还手握天量的货币资金,对于这种企业,我们是不用担心其碰到什么风险。因为其资产非常殷实,即使白酒行业或者外部融资环境发生较大的变化,以茅台的家底,至少比其他白酒行业抗的住,撑得久。

需要注意的是,在看企业资产负债率的时候,我们需要将一些强势企业中的预收账款去掉。因为预收账款在会计上是属于负债类的科目,商业实质上却是企业的无息“借款”。只有强势的企业和品牌,才能拿到大量的预收账款,比如贵州茅台、格力电器、伊利股份,其中以伊利股份最为明显,因为前两者的资产基数比较大。

截止2018年底,伊利股份的总资产为476.06亿,负债总额为195.69%,其中预收账款44.01亿,财务报表上资产负债率到了41.11%。但实际上,扣除无息的占总资产比例近10%比重的44.01亿预收账款,公司2018年的资产负债率只有31.86%左右。

2、毛利率——企业综合竞争力的体现

毛利率是代表一个企业产品竞争力的综合指标,它的变化直接反映了市场对于上市公司产品的接受和认可程度,也间接反应了一个企业产品的综合竞争力。一个优秀的上市公司,其产品的毛利率肯定是相对稳定,甚至还可能随着竞争优势的建立逐步提升,这会使得企业的盈利能力不断提高,比如海天味业。

这是一家以酱油销售为主的调味品公司,产品很常见,价格也很接地气,但就是这样一个企业,在过去近10年里,产品的毛利率一直在稳步增长,从2010年最低的32.99%,上升到了2018年的46.47%,涨幅超过10个百分点。

良好的品牌效应,完善的营销网络,加上严格的成本管理,使得海天的产品毛利率得以不断提高,这使得公司的净利润从2010年的6.6亿,增长到了2018年的43.65亿,翻了6倍,这使得海天味业的股价穿越牛熊,并于今年再度创出历史新高。

虽然只有茅台产品毛利率的一半左右,但是海天味业却实现了与贵州茅台相近的净资产收益率(ROE)。2018年贵州茅台的净资产收益率是34.46%,海天味业的净资产收益率32.66%,足见其产品竞争力。

因此,如果我们想知道一个企业的产品是否得到认可,看其毛利率的变化趋势即可。如果一个企业的毛利率不断地下滑,那你就要小心了。

3、其他金额占比较大的科目

资产负债表中金额较大的科目,包括平时大家都熟知的容易粉饰的科目,我们都得提个心眼。比如应收账款、预付账款、在建工程、其他应收款、其他应付款等等。因为这些会计科目的真实性是很难判断的。当我们在看上市公司财务报表发现以上这些科目的金额占比较大,而且没有相应合理的解释的时候,我们就要警惕了。

比如领益智造的去年爆出的11.2亿元预付账款无法收回,其实就是这个问题。公司在2014-2016年之间预付账款大幅增加,最高的金额较以往的会计年度增幅高达20倍。公司的解释是预付给其核心供应商,能获取一定的采购价格优惠,获得更高的毛利,这一看就知道是搪塞交易所问询的措辞。

在上市公司业务没有大幅增长的背景下,将如此大额的资金预付给“非关联”的供应商,为了获得采购价格优惠,这不具备商业合理性。这里就不讨论占用大额资金的成本以及其采购价格优惠的幅度了,我们只需要关注出现如此大额的预付账款时,上市公司的业务增长是否能够支撑,如果行业需求和同类上市公司都没有这样的情况,那投资者就需要警惕了。

还有在建工程和应收账款,其实道理是一样的。对于上市公司主业就比较稳定的情况下,突然大幅增加在建工程,且其工程建设进度明显不合理的,我们也需要怀疑。应收账款则可以结合公司营收的增长以及信用政策的变化去分析,假如应收账款的增幅远高于上市公司的营收,那这里面就可能存在风险。

经营成果——主要看营收增速

企业的投资价值最终还是需要反映到净利润这个指标上来,因此利润表中,我们最需要关注的就是一个企业的营收增速以及扣非净利润的增长。无特殊说明,下面所说的净利润均为扣非净利润,也就是企业的净利润得来自企业的日常经营活动,非日常经营的,比如卖掉房子,政府补贴,卖个地什么的,即使今年的报表数据很好看,但并非长久之计,是难以持续的。

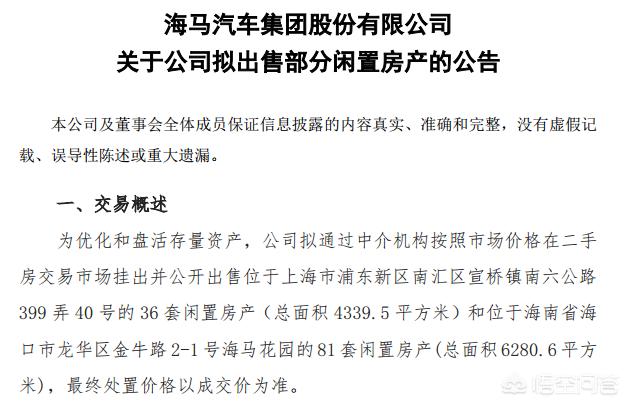

比如*ST海马(海马汽车)最近就因为这事弄得沸沸扬扬。因为已经连续两年亏损,为了保壳,*ST海马)在4月-5月连发两份公告,拟出售海南海口市、上海市共计401套房产,并因此收到了深圳交易所的关注函。

所以对于财务报表中的净利润,还是要看扣非净利润,关注其主要构成,如果主要来源都是非日常经营活动,那这个公司的主营业务估计已经很难看了。

而企业的净利润的增长主要是从两个方面,一个是营收的增长,另一个是费用的降低,前者是通过市场份额的增长来取得,后者是通过内部管理效率的提升而实现的。现实生活中,费用降幅是有明显的瓶颈的,相比市场份额而言,降费控本的空间是明显要小很多,因此个人更关注企业通过外部市场取得净利润,也就是企业的营收增速。

我们就以曾经的白酒龙头五粮液举例。在2005年以前,五粮液才是白酒行业的老大,但是此时茅台已经步步紧逼了。2005年茅台的净利润已经超过了五粮液,并开始逐步拉开差距,并在2013年也实现了营收的反超。

由于经营策略的差异,使得五粮液错失了发展的良机,并最终被反超,这些其实我们都能从五粮液的财务报表中读到。在2003年-2008年,五粮液的营收增速中有2年负增长,1年增速不到2%,1年增速低于10%;而同期贵州茅台的增速就没有低过两位数,营收的平均年增速为28.84%。即使五粮液在此期间的扣非净利润增幅依然能够实现平均两位数的增长,但是营收的增长乏力,已经为茅台的后来居上埋下伏笔。

至于利润表的其他指标,个人认为都是附注这两个指标去看的,没有营收的增长,企业的净利润增长迟早是要放缓的,因为控费的空间只会越来越小,只有外延性的增长才具有持续性。

现金流量——盯紧经营活动净现金流

为什么千亿级营收的企业会还不起几十亿的银行贷款呢?怎么突然一个资产千亿的集团,说倒酒倒呢?这几年债务危机的新闻不绝于耳,各种“大企业”都仿佛出现了资金链的问题,其实归根结底就是企业现金流的问题。

一个再大的企业,营收和净利润都很健康,但是如果没有短期的流动资金,这个企业估计也无法生存,因为这个时候银行会抽贷,员工会动荡,供应商会担忧,牵一发而动全身,会使得企业的经营陷入无底深渊。这些出事的企业,其实并不是都是资不抵债,而是现金流难以为继了,企业已经无法维持正常的日常经营,才爆出了债务危机。

那我们怎么知道一个企业的净利润的含金量是多少?怎么判断企业的现金流有没有问题呢?主要通过企业的经营活动净现金流。比如爆出300亿货币资金有问题的康美药业,现在已经被ST了,其经营活动净现金流在2017-2018年就出现了较大金额的负数,也就是说企业的净利润几乎收不到钱,需要通过融资进行。

而一般而言,企业的现金流量表是最难造假的,因为需要银行的配合,所以其可信度一般很高。但是放到康美药业这个股票上就有点难说了,毕竟300亿不是小数字,没有各方面的配合,要将这个窟窿填补估计是不可能的。

一个企业如果经营活动净现金流是正数,即使企业的净利润不高,那也说明企业的经营运作是正常的,只是主营业务不怎么赚钱,还有对外并购的空间。但如果日常经营活动已经入不敷出,那就要对外举债进行并购,相对而言这种风险肯定是更高的。

那优秀企业的经营活动净现金流都是怎么样的呢?那就是每年企业收到的现金远远大于扣非净利润。因为通常优秀的企业都有强势的品牌和充足的现金,要拿货,先预付排队,然后款到再发货,因此几乎没什么的预付和应收账款,而更多的是预收,所以企业的现金流非常的健康。

因此,在对企业的营收和扣非净利润数据进行分析以后,我们还需要看企业创造的净利润是否都收到了现金,如果都是应收账款,那企业的风险还是很高的,毕竟应收这里面可以做太多文章了,而企业如果现金流不足,还存在着资金链断裂的风险。因此,我们需要结合企业的经营活动净现金流去看企业的经营活动。

总的来看,阅读上市公司财务报表还是从资产负债表、利润表和现金流量表入手,通过关键指标的对比分析来验证企业的安全性、盈利能力和生命力,对于我们判断企业的内在价值和未来的发展趋势还是非常有帮助的。

以上就是个人对于这个问题的看法,希望对你有所启发。

标签: #上市公司