感谢邀请,随着政府报告写入推动加氢设施的发展,补贴新政支持燃料电池产业,政策面迎来持续利好,二级市场上相关概念55家公司相继迎来不同程度的炒作。《关于进一步完善新能源汽车推广应用财政补贴政策》通知有部分细节亮点:1、过渡期后,地补取消购车补贴,转为用于支持充电(加氢)基础设施;2从退坡幅度来看,乘用车相比18年平均退坡降幅约50%~55%。纯电动客车、快充类纯电动客车退坡55%,插电混合动力退坡60%,货车2019年单台车国家补贴上限由2019年的10万元下降至2019年的5.5万元(纯电动)和3.5万元(插电混动)。

2019年新能源汽车的正式期补贴整体降幅在50%左右,补跌的大幅下降,车企明显受压,地方补跌转为支持充电加氢等基建和运营,利好燃料电池产业链。燃料电池汽车是新能源汽车中唯一一种到2020年享受补贴不退坡特殊优惠政策的车型。

什么是燃料电池汽车?

百科解释如下:可以算作电动汽车,在五分钟内给电池灌满燃料,而不是等上几个小时来充满电,只不过“电池”是氢氧混合燃料电池,和普通化学电池相比,燃料电池可以补充燃料,通常是补充氢气。一些燃料电池能使用甲烷和汽油作为燃料。与通常的电动汽车比较, 其动力方面的不同在于燃料电池汽车( FCV) 用的电力来自车载燃料电池装置, 电动汽车所用的电力来自由电网充电的蓄电池。

燃料电池是直接将化学能转化为电能,拥有发电效率高、比能量高、环境污染小等优点,被誉为终极新能源汽车解决方案。目前国内氢燃料电池发展基础较好的城市有北京、上海、张家口、成都、郑州、佛山、潍坊、苏州、大连等,2019年我国有望推行燃料电池汽车"十城千辆"。

燃料电池行业状况

3月25日总投资120亿的氢谷新能源汽车产业园于浙江湖州开建;26日湖北首座固定式加氢站投运;3月27日,鸿基创能膜电极项目竣工,并发布Hykey1.0产品;3月28日嘉化能源与氢能领军企业 Airproducts达成合作协议,推进氢能综合利用。

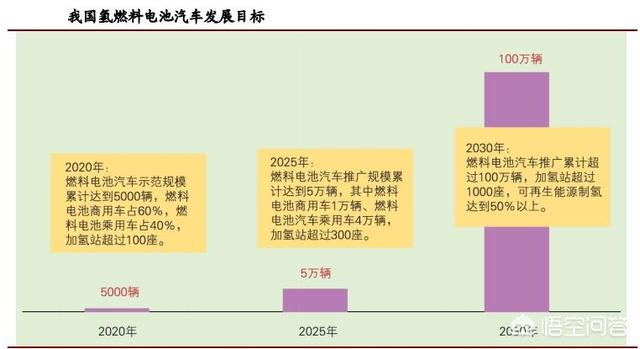

燃料电池是氢能产业的重要一环,从规划来看,2020年中国燃料电池汽车数量达到10000辆、加氢站数量达到100座,行业总产值达到3000亿元;到2030年燃料电池车辆保有量达到200万,加氢站数量达到1000座,产业产值将突破一万亿元,目前是千辆级别。

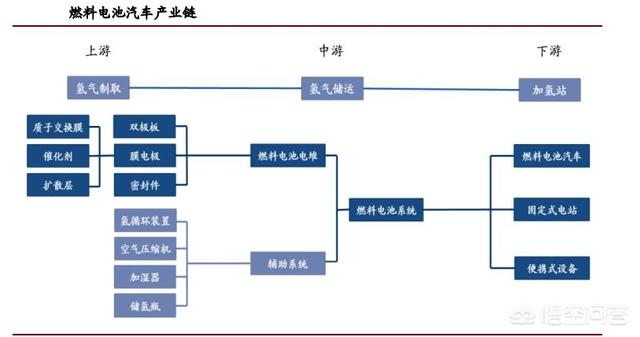

目前燃料电池整个产业链条,我国已掌握大部分零部件的核心技术,较为擅长的环节包括:系统集成、质子交换膜、催化剂、储氢瓶,根据行业空间测算,价值量较高的环节包括:系统集成、电堆、膜电极、储氢瓶和氢气供应,其中电堆和膜电极等核心零部件价值量最大。

我国商业化市场规模约3500亿

数据统计,2013年-2017年全球燃料电池乘用车累计销量6475辆,其中2017年销量为3260辆,同比增长41%;主要集中于北美和亚洲,销量占比分别为53%和38%。测算到2030年全球燃料电池汽车累计销量为1030万辆,市场规模超过36000亿元,其中我国市场规模约为3500亿元。

2019年2月11日燃料电池和氢能联合组织(FCH JU)发布“欧洲氢能路线图”,该路线图提出了欧洲氢能未来30年的发展规划,报告指出到2030年,氢的预计部署将为欧盟公司的燃料和相关设备创造约1300亿欧元的产业;到2050年达到8200亿欧元。全球燃料电池出货量保持增长趋势,预计2018年燃料电池总出货量7.43万个,对应功率规模为803.1兆瓦,其中用于交通运输用途的出货量为562.6兆瓦,占比达到70.1%。

行业产业链

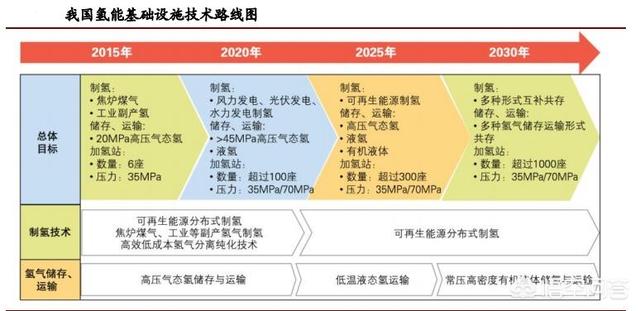

燃料电池的主要构成组件为:电极、电解质隔膜与集电器,目前电堆产业链国产化程度达到50%,系统关键零部件国产化程度达到70%,质子膜、催化剂和GDL还需进口,氢循环泵追赶进程。随着燃料电池产业链的国产化,成本快速下降,2019年燃料电池汽车成本同比下降20%-30%,与补贴退坡幅度基本一致,产业链毛利率变化不大。

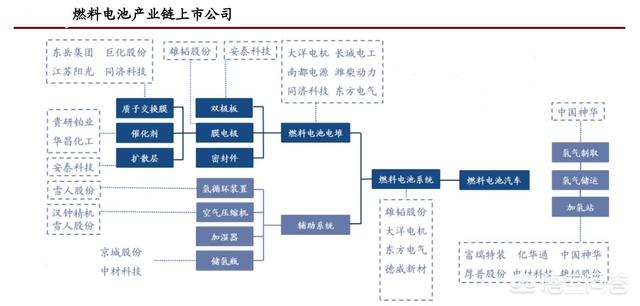

质子交换膜:质子交换膜燃料电池(PEMFC)的核心元件,开发低铂、高反应效率的 CCM 型薄催化层膜电极是目前质子交换膜燃料电池开发的重要技术方向。

电堆:国内尚处于技术验证阶段;

膜电极:降低成本、增加使用寿命是技术方向;

扩散层:国内生产依旧受制于技术瓶颈;

以上只是提供了一个思路和看法,有不全之处希望多总结和交流,涉及个股不构成任何建议。

我是跑赢大盘的王者,打字很累,最近评论点赞很少,希望各位朋友多多动动小手,您的评论点赞就是最大的理解与支持。

标签: #燃料电池