有的人可能会觉得,存钱么,多么简单的一件事情。可是同样的是存钱,会理财的人,比不会理财的人,得到的收益可能会相差很多。

普通人,手里有一万块钱,他去银行存个一年的定期,只有200多块钱的利息。可是会理财的人,他去银行买了一个稳健型的理财,一万块钱一年有将近400的利息。

所以说,存钱也是有技巧的,也是一门技术活。选对了存钱的方式,那你每年拿到的收益可以能加将近一倍。所以才有了那么的一句话:你不理财,财不理你。

银行里现在的存钱活动有很多,定期,理财,基金,保险都有。但是我们普通的人,金融知识掌握的不多。那么就面临一个头疼的问题:如何存钱才能让我们的利益最大化?如何存钱才是最划算的呢?

下面我们就一一的分析,各种存钱方式的利与弊,以及我们如何选择。

定期一年

定期是最常见的一种存款方式了,也是我们传统上最常用的一种理财方式。定期有它的显著优点:

第一就是安全,绝对的保本保息。哪怕银行破产了,国家也会赔偿你的。

第二就是简单,存定期,只需要带上身份证去银行柜台开个定期的存折或存单。然后满期后,也不需要多复杂的取钱手续。全国各地都可以支取。

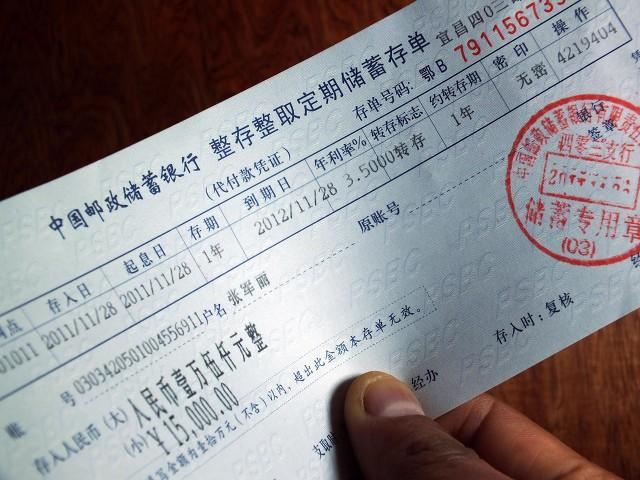

现在国家定期,一年期的利率部分银行可以达到2.25%的利率。如果是100万块钱,那满一年后,可以拿到利息为:

100*225=22500元

当然,现在银行存钱都是有活动的,就是你存了钱,银行还会额外赠送一些礼品给你。这些礼品都是一些实用性的东西,米,油,面,纸巾之类的。价格可能从几十块钱到一两百块钱不等。

定期两年

如果你的这钱短时间不用,还可以存两年的定期。

现在还有部分银行,两年定期的利率可以达到3.15%。如果100万块钱存两年,那满期以后的利息就是:

100*315*2=63000元

定期三年

当然,你的时间还可以存的再长一些,存三年的定期。现在三年定期,利率最高可以达到3.85%。

100万块钱存三年,满期后的利息就是:

10+*385*3=115500元。

这个利息已经算是比较高的了,平均到每个月,有三千多块钱的利息。

存定期最大的好处就是安全,简单,但是它的缺点也非常的明显。

一是结息不灵活。

定期的利息必须是满期以后才能结算,中途是不能把利息取出来的。

就像你存了三年的定期,满一年后,想把利息取出来,那是不可能的,必须要满期以后才能结算。

二是支取不灵活。

定期还有一个很大的缺点,就是本金支取不灵活。

虽然定期是可以提前支取,但是要按照活期利息结算。如果你的10万块钱,存了三年的定期,过了两年多,突然着急用钱。那你提前取出来,相当于前面的两年都是白存了,只能按照活期的利息结算给你。

第三个缺点就是利率变化的太快。

我15年刚进银行的时候,那个时候国家一年定期的利率是3.75,然后利率一直下调,到现在就只剩下2.25的利率了。

你今天存的是2.25,可是等明年到期后,再存钱,利息很可能就变成1点多了。

那除了定期外,我们再看一下别的存钱的优缺点。

理财产品

很多人对理财都有一种误解,觉得理财很不安全。

理财分为很多种,有稳健型的,也有高风险高收益的。只要选择对了,基本上是不用担心安全问题的。

定期理财

定期理财的特点就是固定,比如说90天或者180天,那就必须满期以后才能赎回来。如果没有满期,哪怕天塌下来,你这钱也取不出来的。

现在定期理财的收益,普遍都在3.5%――4.0%之间。时间从30天到365天的都有。

我们通过这预期收益的比较就可以看得出来,定期理财的收益,比定期高的太多了。

如果100万块钱,买了一个4.0%的365天的定期理财,那满期后的预期收益就是:

10+*400=40000元

但是定期理财一般最后的收益都会有波动的,有的理财波动还比较大。一般4.0%预期收益的,最后满期的时候,收益肯定会在4.0%上下波动。可能比4.0高一点,也极大的可能比4.0少一些。

活期理财产品

活期理财又叫懒人理财,是我个人比较推崇的一种理财方式。我们支付宝上的余额宝,就是一种活期理财。

活期理财的特点就是,灵活,工作日随时可以赎回来,实时到账,按天结息。

现在的活期理财从日日升,到月月盈,再到长一点的。利率在2.5%――3.5%之间。

如果100万块钱买了活期理财,那每天基本上有90块钱的利息,而且这个利息钱随时都可以取出来。可以说是,非常的方便了。

那银行里面比较安全且收益高的,除了理财外,还有没有了呢?有,保险趸交产品。

保险趸交产品

很多人一听到保险,都是畏之如虎。一听到是保险,就坚决不买。

其实保险这个东西,它本身并没有好坏之分,也不会去有意的骗人。可是卖保险的人是有好坏之分的。

保险趸交产品其实是一款非常不错的产品,但是它有一个前提,就是不能提前支取。

现在五年期的保险趸交产品,利率在4.0%――4.9%的都有。如果100万块钱买了五年趸交4.5%的产品,那满期后的利息就是:

10+*450*5=225500元

满期后,一次性可以连本带息取1225500元,本金一下子就增长了二十万。

保险期交产品

因为除了你的百万存款外,你每年的收入还有15左右,所以我也建议你可以买保险期交的产品。

按照你的经济能力,完全可以买一份每年交5万,连续交5年的终身保额递增寿险。

但是买保险期交有一个前提,就是你的这笔钱短时间内绝对是不能动的。保险的缺点就是,绝对不能提前退保。尤其是期交产品,头几年现金很低,退保不但没有收益,本金还会有损失。

这份每年交5万的期交产品,5年总共交25万。它的收益情况大概是这样的:

在保单满23年的时候,本金翻一倍。就是你这个时候退保,可以取50万。

在保单满35年的时候,本金在原来的基础上,又增加一倍。这个时候退保,现金价值在75万左右。

在保单满45年的时候,本金又在原来的基础上,增加一倍,现金价值在100万左右。

在保单满50年的时候,现金价值在125万左右。

可以这么说,保险期交产品,在头十年里是看不到什么收益的,但是越往后收益就越高。

所以保险的期交产品,适合给小孩做教育金,也适合做养老金。

那有的人说了,保险时间收益是高,但是时间有些长,那还有没有收益更高一些同时时间比较短的产品?有,基金!

高风险高收益的基金

基金和股票很相似,但是又和股票不一样。股票,如果没我人接盘,那就算价值再高,在你的手里都是废纸。但是基金不一样,基金你随时都可以卖出去。

还有一点不同的是,基金的上涨或下跌,幅度没有股票那么大。

如果你100万块钱买基金,行情好的情况下,一天可以涨5.0%,也就是说一天就能赚50000块钱。但是,也很有可能一天下跌5.0%,一天就损失50000块钱。

所以,如果是没有经验的人,或者没有风险承受能力的,不建议你去购买基金。

上面介绍了这么多,那么我存钱既想收益高,又不愿意承担风险,那怎么存呢?

合理搭配!资产配置!

资产配置,合理搭配

我们经常说资产配置,目的是什么?资产配置,就是要达成两个目的:第一,收益最大化。第二,急用钱的时候,可以有钱用。

所以,按照所说的这个情况:存款百万,年入15万。可以按照下面的这个方法来做一个搭配存款。

第一,每年交5万,长期的规划

买一份每年交5万的长期保险期交产品。这个钱,就不要动它,可以当做自己的一笔养老钱。

长期期交产品的收益,我前面也已经写出来了。23年增长一倍,35年增长两倍,45年增长三倍,50年增长四倍。

因为按照目前银行的利息走向,以后不管是定期利息还是理财利息,都会下调。可是保险不一样,你办了,利率就固定了。不管以后银行利率如何下调,对你都没有任何的影响。

第二,拿50万买保险趸交产品,中期的规划

拿50万块钱买五年的保险趸交产品。现在市场上完全可以买到4.5%收益的。如果是在银行一月份开门红的时候,甚至能买到将近5个点的产品。

50万块钱买4.5的五年趸交保险产品。满期后,可以拿到的收益为:

5*450*50=112500元

连本带息为612500元,本金可以看见的增长了。

五年保险趸交产品,当做是中期的规划。它的好处是,至少可以保证五年内不用担心利率的变化。

五年满期后,我们再做中期的规划,让这笔钱利息生利息,越来越多。

第三,拿三十万买定期理财,短期的规划

我们做了中长期的规划,那肯定也要做短期的规划。可以拿30万,买一年期的定期理财,收益也在4.0左右。

30万块钱买1年定期理财,预期收益4.0,那满一年后的预期收益就是:

30*400=12000元

这笔短期的规划,就是预防短时间里要用钱的。有了这笔短期的规划,要用钱的时候,我们就可以不动上面的两笔。这样,就不会损失大笔的利息了。

第四,剩下钱做灵活型的理财,防止急用钱

剩余的钱,建议买灵活型的理财。如果是20万块钱买灵活型的理财,每天的收益有16块多钱,一年也有将近有六千块钱左右。

灵活型理财的特点就是,工作日随时可以赎回来,而且还是实时到账。

人都有个意外的时候,这笔灵活型的理财,就是用来预防意外发生的。

同时,你每年还能收入15万。我们假设这15万就是你的纯收入,那可以按照1:1:1的比例,买短期理财,保险趸交,和长期期交产品。

这样搭配的好处就是,一利息高的有,二急用钱的时候也有钱用。

通过我这种方式来存钱,比直接存定期要高出将近一倍的收益。最重要的是,也很安全。

所以说,打理自己的钱财是一门技术活。合适的存钱方式,得到的收益相差很大。人人都要学会打理自己的钱财,不要让应得的利益,付之东流!!