随着移动支付技术的发展和普及,消费者外出消费时普遍使用微信/支付宝等移动支付方式。很少有人会带现金或用信用卡消费。在我们做小消费的时候,最常用的是微信支付,微信支付和支付宝支付几乎成为线下移动消费的主流。

有时候我们在使用微信支付的时候,会遇到这样一个矛盾,就是明明想用微信里的钱换支付,后来发现扣钱的方式是银行卡。那么原因是什么呢?对于消费者来说,哪种扣除顺序更合适?让我们逐一分析

首先,微信支付有哪些扣款方式?

根据不同的征收场景,扣除方式也有所不同

1.普通商户扫码代收的所有扣款方式包括微信找零、银行储蓄卡、银行信用卡(个别商户不支持)、零钱通;

2.扫描业务收款二维码时,支持零钱支付、储蓄卡支付、零钱支付。是否支持信用卡支付取决于收款二维码是个人收款码还是业务支付码,个人支付码不支持信用卡支付;

3.个人转账、红包的支付方式有零钱、储蓄卡、零钱通,但不支持信用卡。更重要的是,为什么微信有零钱,但扣钱的方式是储蓄卡还是信用卡?

这个问题有两个原因。一是个人扣款顺序为银行卡优先,微信变更次之;第二,微信零钱不够消费。

1.扣减顺序设置

个人只能设置一次扣减顺序。在不改变扣减顺序的情况下,除非优先扣减方式资金不足,否则未来所有的扣减顺序都将按照之前设定的扣减顺序进行。具体扣除顺序如下:

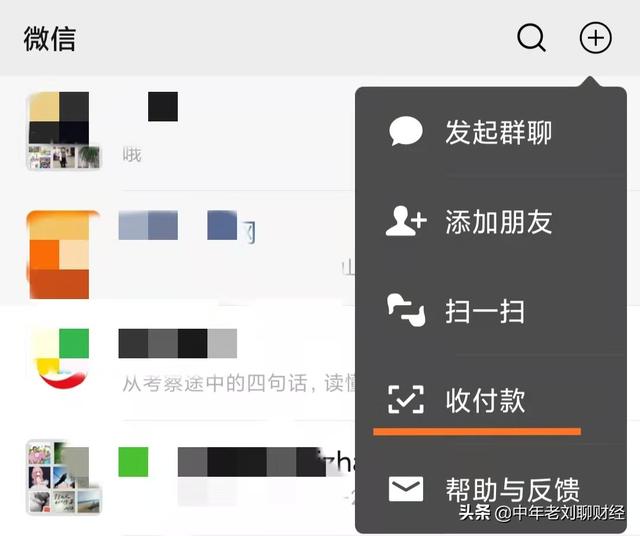

1) ;打开微信,选择右上角“+”,点击“收付”:

2) ;弹出付款代码后,点击付款代码下的付款方式:

3) ;找到要进行扣减的方式并将其调整到顶部:

可见,扣款顺序可以自由调整,包括零钱、储蓄卡、信用卡和零钱环节。如果你想优先扣除,你可以调整到顶部。

2.先扣时余额不足

虽然优先扣除设置为“变动”,但当变动余额小于消费金额时,微信会尝试其他扣除方式。

因此,综上所述,微信有钱并从银行卡上扣钱的原因是扣单设置不正确,或者零钱余额不足。第三,从消费者的角度来看,哪种扣除方式最有利?

其实,从消费者的角度来看,最划算的扣钱方式依次是零钱、信用卡、储蓄卡、零钱通。

因为微信兑换的钱没有利息收入,所以优先消费最划算;第二,信用卡可以优先使用,不收取任何利息和服务费;第三,储蓄卡资金利率虽然只有活期存款利率的0.35%,但始终是有利可图的;最不经济的扣除方式是零货币,因为零货币的利息收入最高,每年可以达到2%以上。

后记

综上所述,如果您想优先使用微信零钱支付,您应该将零钱调整到第一次扣单,当零钱足够时,您不会从银行卡上扣钱;

而且,从利息收入来看,最划算的扣除顺序是零钱、信用卡、储蓄卡和零钱通。

你觉得这个怎么样?欢迎交流信息。

编写代码并不容易。给我一些表扬和关注。