美联储6月利率会议没有讨论减息。货币政策声明显示,美联储对经济前景较为乐观,但仍认为通胀是暂时的。

不过,在与会的18名美联储官员中,预计有13人将在2023年加息,多数人预计至少加息两次,预计只有5名成员国不会加息。另外7家预计最早将于2022年加息。根据3月份的预测,2023年预计只有7家加息,2022年预计只有4家加息。

为什么?

由于美国经济形势良好,今年一季度美国国内生产总值按年率增长6.4%。今年3月6日,美国众议院通过了新一轮1.9万亿美元财政刺激法案。本轮财政刺激政策将给予居民比前几轮更多的补贴。

第一种是一次性现金支付,每人1400元,第二种是每周300元的失业津贴,第三种是从7月份起一年内每个孩子每月250-300元的税收抵免。

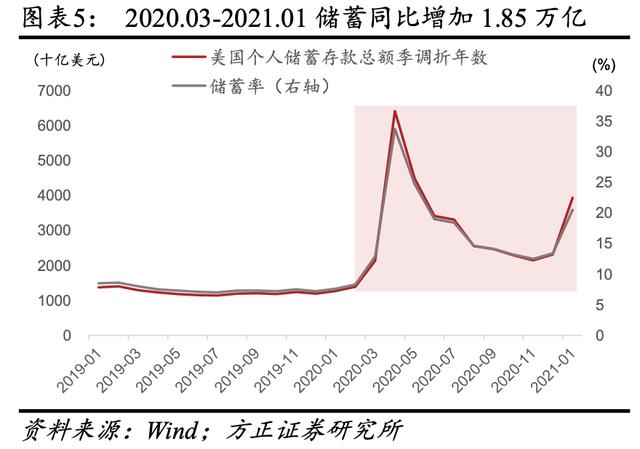

2020年3月至今年3月,经过多轮财政刺激,居民储蓄总量较2019年大幅增长,这使得居民消费总量不会受到疫情的较大影响,但将进一步刺激消费,促进经济复苏。

除了美国疫苗接种覆盖率不断提高外,美国的限制也在逐步放宽,这是美国经济的最大推动力,消费经济有望逐步复苏。

因此,在6月份的利率会议上,将2021年的GDP增长预期从6.5%提高到7%是非常乐观的。更多美联储官员预计2022年加息的原因是基于对经济的乐观预期,而不是美国通胀的上升。

为什么?美国5月份通胀率突破“5”不是因为美联储的钱吗?

是的,但不是。

这是因为美联储的财政刺激措施增加了美国居民的储蓄,提高了他们的消费意愿。购买需求的增加自然会推高CPI。不过,在美联储看来,今年CPI的大幅增长主要是受到短期因素的刺激。这种短期因素不是居民的购买意愿,而是供给不能满足需求。

为什么供不应求?

因为尽管由于疫苗或控制升级,美国的疫情有所好转。但由于其他国际国家疫情严重,特别是美国的几个主要供应商,如印度、巴西等国际国家,无法满足美国大量货物的需求,而由于供应不足,部分原材料价格大幅上涨,因此外部因素推高了美国的CPI。但是,这些问题会随着疫情的好转而得到解决,因此只是短期因素。

最后,让我们谈谈对我们投资的影响。

美联储3月份1.9万亿美元的财政刺激计划将于今年9月份结束,美国经济总体形势良好。因此,9月份以后,量化宽松政策总体上趋于收缩,美元的流动性将减少。此外,随着经济的好转,加息也是必然趋势。那么,在这一趋势形成之前,市场预期将趋于一致,美元指数或将进一步走强,全球美元或将趋于回流美国。

如此一来,所有新兴市场都将面临外资外流的影响,中国也不例外。因此,市场波动性可能会增加,但不确定是否会下降。不过,部分估值较高的品种可能存在一定风险。这种风险需要注意。